CESC 2026 国际储能大会 观众预登记

当华电集团内部发文,将储能项目投资收益率红线明确划在6.5% 时,整个储能行业才恍然惊觉,这场万亿规模的盛宴,真正的“主宾”们始终保持着令人不安的沉默。

“五大六小”发电集团,这些在新能源领域动辄挥金千亿的国家队主力,在过去几年的储能狂飙中,身影却异常模糊。

项目招标的主力军,竟是集成商和设备商们在自弹自唱。行业私下流传着 “五大六小因收益率过低而暂停锂电储能项目”的消息。

传言虽然被相关企业辟谣,称项目仍在正常推进,但其背后暴露的深层逻辑,却像一盆冷水,浇在了过热的市场头上。

01 收益率红线

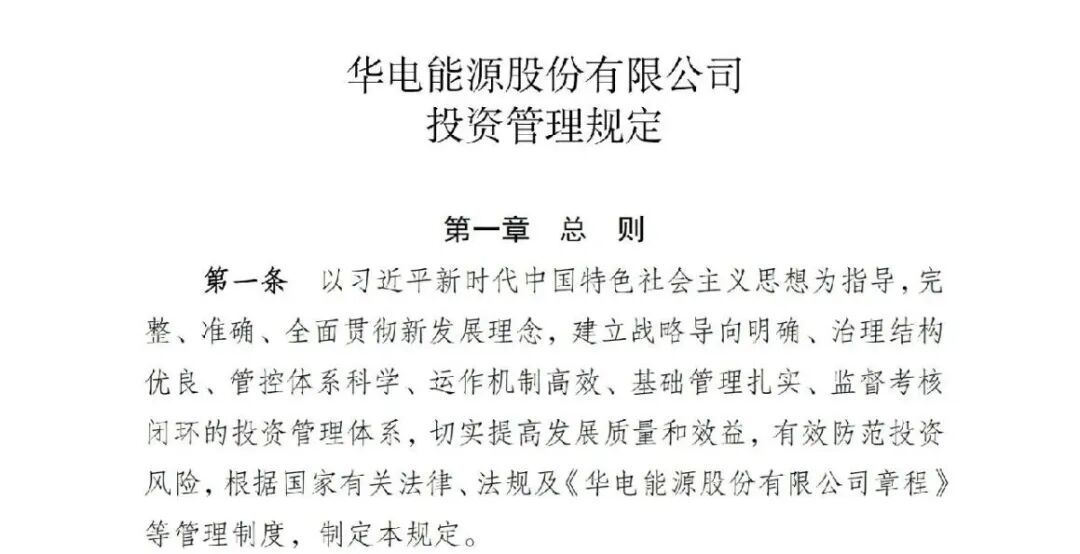

一场静默的博弈正在储能行业上演。2025年12月,华电能源股份有限公司一纸《投资管理规定》引发行业震动。

文件明确规定,风电光伏及大型风光水火储基地、氢基能源、新型独立储能等项目,资本金内部收益率投资决策标准不得低于6.5%。

这一规定直接将储能项目提升至与风光大基地同等重要的战略投资地位,但同时也竖起了一道清晰且坚硬的经济性门槛。

资本金内部收益率(IRR)不低于6.5%,这是央企对一项投资能否立项的“生死线”。

这意味着储能项目不能再像过去那样,仅作为获取新能源指标的“配菜”或满足地方政策的“敲门砖”,而必须真金白银地证明自己是一笔划算的生意。

华电作为“五大六小”之一,其内部决策风向标意义重大。这纸文件,无异于揭开了巨头们集体观望的底牌:账算不过来。

02 盈利窘境

储能的经济账为何如此难算?背后的困局早已不是秘密。一座光伏电站若配建装机量20%、时长2小时的储能项目,其初始投资将骤增8%—10%;对风电场而言,这一数字更是高达15%—20%。

然而,高昂代价换来的装备,却陷入 “建而不用” 的尴尬。中国电力企业联合会的数据揭示了一个残酷现实:2023年上半年,我国电化学储能电站日均运行仅4.17小时,仅为设计利用小时数的34%。

中国工程院院士刘吉臻曾用生动的比喻,道出了储能在庞大电力系统中的真实处境:“只相当于用几个矿泉水桶来储存长江水,没有起到什么作用。”

储能的作用被高估了。在解决新能源弃电问题上,储能的生存空间被挤压在风电和光伏不足4%和2%的弃电率里,显得极为逼仄。

03 政策拐点

行业逻辑正在发生根本性逆转。过去几年,储能装机爆发式增长的核心驱动力并非市场,而是行政命令。

全国超过20个省份曾将配置储能作为新能源项目并网的前置条件,形成“强制配储”的潜规则。

这一切在2025年2月被正式终结。国家发改委、能源局发布的“136号文”明确规定:“不得将储能作为新能源项目并网前置条件” 。

强制配储政策的取消,标志着储能行业从 “政策驱动” 跑步进入 “市场驱动” 时代。这意味着,五大六小等投资主体失去了被动配置储能的理由,每一分投入都必须经受市场和收益率模型的严苛拷问。

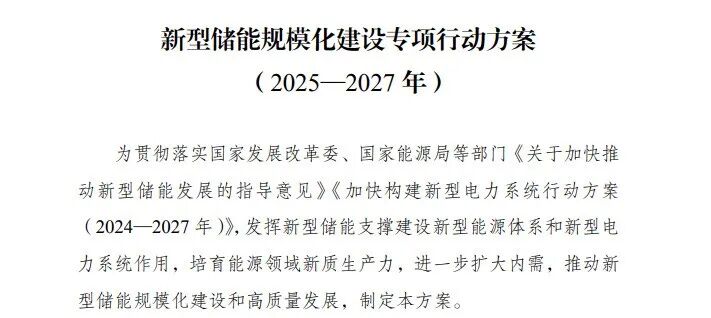

与此同时,国家设定了雄心勃勃的规模化目标。根据《新型储能规模化建设专项行动方案》,到2027年,全国新型储能装机规模将达到1.8亿千瓦以上,预计带动直接投资约2500亿元。

政策目标正从“要我装”转向“我要装”。但在从被动到主动的跨越中,市场机制尚未完全准备好。

04 市场现实

强制配储政策松绑后,储能市场立刻感受到了寒意。最直接的表现是独立储能容量租赁价格的腰斩。

例如在江苏,租赁价格已从2024年的约240元/(千瓦·年)下滑至120~160元/(千瓦·年)。过去依赖政策生存的“容量租赁”商业模式遭遇重创。

目前,储能项目的盈利主要依靠几种方式组合:

· 电能量市场收益:通过中长期交易的峰谷价差、参与电力现货市场赚取价差。

· 辅助服务收益:参与调峰、调频等电网辅助服务,获得补偿。

· 容量补偿/租赁:部分省份对提供可用容量的储能给予补偿,或将其容量租赁给新能源企业。

然而,这些收益渠道普遍面临 “交易品种单一” 和 “价格机制不完善” 的问题。在不少省份,储能参与现货市场的购售价差甚至低于其盈亏平衡点。

峰谷电价机制的市场化改革也在加剧挑战。以河北南网为例,其2026年的交易方案已取消政策性峰谷分时电价限制,交易价格完全由市场决定。

这意味着,储能依靠固定的、宽裕的行政峰谷价差“躺赢”的时代正走向终结。

05 未来出路

在6.5%的收益率红线和市场化浪潮的双重夹击下,储能行业必须脱胎换骨。未来的出路在于从 “低价值配套” 转向 “高价值支撑”。

技术路线的差异化竞争是关键。具备主动支撑电网能力的 “构网型储能” ,以及能满足长时间能量转移的 “长时储能”,正从技术选项变为刚性需求。

国家层面也在鼓励液流电池、压缩空气等多种长时储能技术的发展。

商业模式的重构同样至关重要。单一的资产运营必须转向 “共享储能” 与 “虚拟电厂(VPP)” 等综合生态服务模式。

通过聚合分散的储能资源,为多个新能源场站提供调节服务,或作为虚拟电厂的可调资源参与市场,能大幅提升资产的整体收益水平和利用率。

更为根本的是市场机制的完善。需要建立 “按效果付费” 的容量电价和完善的辅助服务市场,让储能的快速响应、调频精度等真实价值获得合理对价。只有当市场能够清晰识别并为储能的系统价值买单时,6.5%的收益率门槛才不再是空中楼阁。

当强制配储的政策光环褪去,储能行业正经历一场“祛魅”。华电6.5%的收益率要求并非一纸空文,而是对整个产业发出的终极拷问。

储能电站不能再是新能源项目并网的“昂贵门票”,而必须成为电力系统中可靠盈利的灵活性资产。

“五大六小”的持续观望,恰是市场趋于理性的标志。只有当储能项目能清晰地向投资者证明,其全生命周期的收益能够跨越那道坚硬的红线时,国家队的万亿资本才会真正汹涌入场。

CESC 2026 国际储能大会 观众预登记

最新动态

.webp)

.webp)

.webp)

.webp)

主办单位:《中国能源报》社有限公司、《中国汽车报》社有限公司、《中国城市报》社有限公司、江苏省储能行业协会

支持单位:中国电机工程学会、中国汽车新闻工作者协会、国网江苏省电力有限公司

国际支持单位:亚太可再生能源理事会(RECAP)、欧洲储能行业协会、澳大利亚智慧能源委员会、韩国国际电动车协会、越南国家贸促会、老挝国家科技部

承办单位:北京东方艾狄尔会展有限公司、创能国际会展服务(江苏)有限公司 、江苏电老虎工业互联网股份有限公司

大会总冠名:比亚迪汽车工业有限公司

Copyright©2026 CESC储能大会组委会 版权所有 | 苏ICP备2021053254号-6 |  苏公网安备32010602012110号 | 由聚页创意提供技术支持

苏公网安备32010602012110号 | 由聚页创意提供技术支持